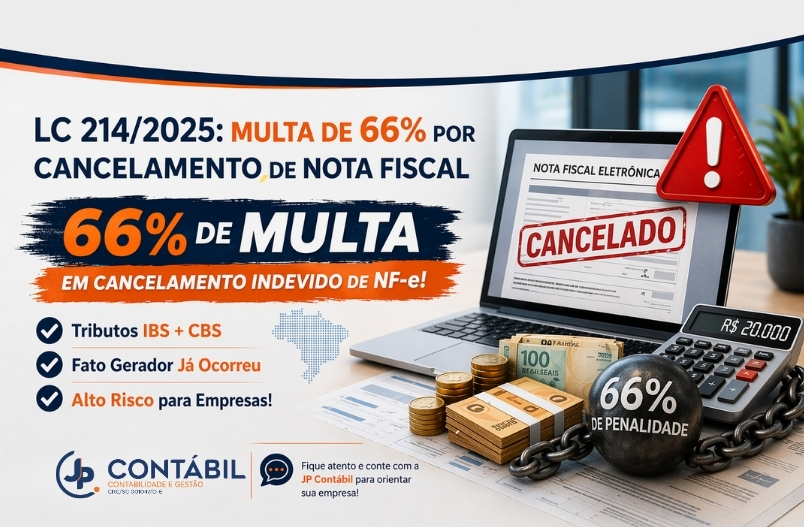

LC 214/2025: Multa de 66% por Cancelamento de Nota Fiscal

Introdução

A Reforma Tributária trouxe mudanças estruturais relevantes para o ambiente fiscal brasileiro. Entre elas, a Lei Complementar nº 214/2025 introduziu penalidades mais severas relacionadas à emissão e ao cancelamento de documentos fiscais eletrônicos.

Um dos pontos que mais tem gerado preocupação é a multa de 66% sobre o tributo de referência (IBS + CBS) em caso de cancelamento indevido de nota fiscal.

O que mudou com a LC 214/2025

Com a implementação do modelo do IVA Dual (IBS e CBS) , a nota fiscal eletrônica passa a ter papel ainda mais central na apuração tributária. A NF-e deixa de ser apenas um documento formal e passa a integrar diretamente o sistema de apuração assistida dos tributos.

Nesse contexto, o cancelamento da nota fiscal após a ocorrência do fato gerador passa a ser tratado como infração relevante.

Quando se aplica a multa de 66%

A multa de 66% do valor do tributo devido na operação (IBS + CBS) poderá ser aplicada quando:

- A nota fiscal for cancelada após a ocorrência do fato gerador;

- A mercadoria já tiver saído do estabelecimento;

- O serviço já tiver sido efetivamente prestado;

- O cancelamento impactar a apuração do tributo ou a cadeia de créditos.

Em termos práticos: se a operação aconteceu, o tributo é devido. Cancelar o documento após esse momento pode ser interpretado como tentativa de suprimir ou alterar a obrigação tributária.

Exemplo prático

Imagine uma operação com:

- Valor da nota: R$ 100.000,00

- IBS + CBS incidentes: R$ 20.000,00

Caso a nota seja cancelada indevidamente após o fato gerador, a multa poderá ser:

66% sobre R$ 20.000,00 = R$ 13.200,00

Ou seja, além do tributo devido, a empresa poderá arcar com uma penalidade significativa.

Outras penalidades previstas

Além da multa de 66%, a legislação também prevê:

- 33% do tributo para cancelamentos fora do prazo legal;

- Multas que podem chegar a 100% do tributo em casos de não emissão de documento fiscal quando exigido.

A gestão documental fiscal passa a ser tratada com tolerância mínima para falhas operacionais.

Por que a regra ficou mais rigorosa?

O novo modelo tributário depende de informações digitais integradas e automatizadas. A nota fiscal alimenta o sistema de apuração praticamente em tempo real.

Cancelar uma NF-e após o fato gerador pode:

- Gerar inconsistências na apuração;

- Afetar créditos do adquirente;

- Criar distorções na arrecadação.

A penalidade elevada funciona como mecanismo de desincentivo à manipulação indevida de documentos fiscais.

Como as empresas devem se preparar

Diante desse novo cenário, recomendamos uma abordagem preventiva:

- Revisão de processos internos: Mapear o fluxo de emissão de notas e reduzir retrabalhos operacionais.

- Capacitação da equipe de faturamento: Treinar colaboradores para identificar alternativas ao cancelamento, como:

- Carta de Correção Eletrônica (CC-e);

- Nota fiscal complementar;

- Nota de devolução, quando aplicável.

- Controle rigoroso de prazos: Monitorar o prazo legal de cancelamento permitido pela legislação específica.

- Integração entre áreas: Alinhar comercial, logística e fiscal para evitar emissão antecipada ou incorreta de documentos.

Prazos

O prazo para a obrigatoriedade do destaque imposto pelo Comitê Gestor do IBS se aproxima rapidamente (junho/julho de 2026).

Em resumo

A multa de 66% prevista na LC 214/2025 reforça a necessidade de governança fiscal robusta e maior controle sobre a emissão e o cancelamento de notas fiscais.

O novo ambiente tributário exige:

- Processos estruturados;

- Redução de erros operacionais;

- Gestão fiscal estratégica.

Empresas que se anteciparem e ajustarem seus processos terão vantagem competitiva e menor exposição a riscos fiscais.

Se sua empresa precisa revisar procedimentos ou entender como essas mudanças impactam sua operação, o momento de agir é agora.

Estamos à disposição

Para maiores esclarecimentos procure nossa equipe.